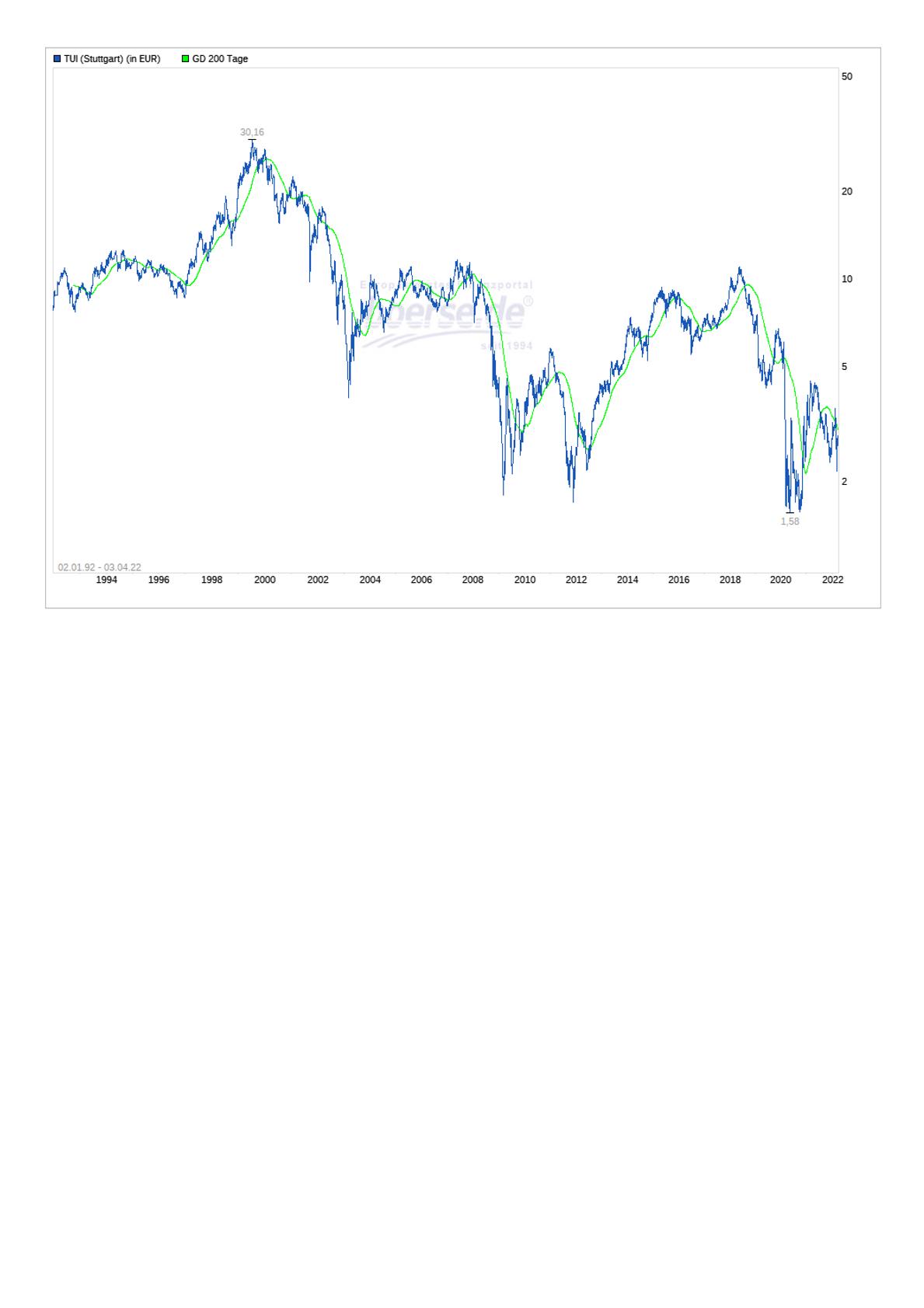

Die Deutschen und Briten reisen wie die Weltmeister und schippern in Massen auf schwimmenden Hotels über die Weltmeere, doch dem Touristikkonzern TUI gelingt das Kunstwerk, daraus keinen Profit zu schlagen – zumindest nicht für seine Aktionäre. Der Langfristchart des Unternehmens ist jedenfalls ein Faszinosum: seit 20 Jahren dümpelt die Aktie des Unternehmens mit Sitz in Berlin und Hannover in einer recht engen Zone mit Auf´s und Ab´s dahin, unter dem Strich hat das Papier dabei an Wert verloren statt zu gewinnen. Da fragt man sich: Warum gelingt es dem Management nicht, die Lust der Anleger für ihr Unternehmen zu gewinnen?

Margenschwaches Geschäft

Eine Antwort ist: Tourismus ist ein ausgesprochen margenschwaches Geschäft. In Zeiten von Massentourismus und Onlinevergleich bucht der Kunde vielfach dort, wo es am billigsten ist. Die Kosten für Hotels, Transporte, Essen, Verwaltung sind jedoch eine Konstante, die fallen auf jeden Fall an. Ein Airbus A320 braucht auf seinem Weg auf die Kanaren eben eine bestimmte Menge Kerosin; zudem fallen Start- und Landegebühren an sowie Kosten für Wartung und Personal etc. Damit fliegt der Jet erst ab einer bestimmten Auslastung und einem bestimmten Ticketpreis wirtschaftlich. Das ist ein knallhartes Geschäft.

Bei TUI kommt hinzu, dass die Verschuldung des Konzerns hoch und das Wachstum gering ist. Allein in den Jahren 2020 und 2021 schrieb das Unternehmen Verluste in Höhe von zusammen 5,6 Milliarden Euro.

Außerdem hat die Aktie mit einem Sondereffekt zu tun: Großaktionär ist seit Jahren der Russe Alexey Mordashov. Bis zum Ausbruch des Ukrainekrieges hielt er über die zypriotische Firma Unifirm Limited etwa 34 Prozent der TUI-Anteile.

TUI konnte sich bisher immer auf diesen Großaktionär verlassen. So trug er beispielsweise die letzten Kapitalerhöhungen mit. Zudem saß er im Aufsichtsrat des Konzerns. Das war einerseits bequem, barg aber auch die Gefahr, dass man sich darüber hinaus nicht so sehr um Kurspflege bemühen musste.

Risikofaktor Großaktionär

Mittlerweile hat Mordashov den TUI-Aufsichtsrat aufgrund der westlichen Sanktionen verlassen und seine Beteiligung an dem Konzern umgebaut: Kurz vor Inkrafttreten der Sanktionen übertrug der Russe 4,1 Prozent seiner TUI-Anteile an seine russische Holding Severgroup. Den Großteil seiner Unifirm- und somit TUI-Anteile (29,87 %) schrieb er einer Firma namens Ondero Limited mit Sitz auf den British Virgin Islands gut. Im Ernstfall könnte der Russe gar gezwungen sein, für seine 34 Prozent-Anteile einen neuen Käufer zu suchen. Für die TUI-Aktie mit ihrer miserablen Performance könnte das durchaus eine Chance sein, würde doch die schützende Hand des Großaktionärs entfallen und das Unternehmen müsste sich mehr auf eigene Kräfte stützen.

Das Grundproblem aber bliebe: Tourismus ist ein austauschbares Massengeschäft, in dem es um Cent und nicht um Euro geht. Keine guten Aussichten für die nächsten 20 Jahre der TUI-Aktie.